2026年6月下旬,兴业消费金融股份公司(下称“兴业消金”)罕见地一次性全景披露52家合作机构名单——从字节、腾讯、蚂蚁到银联旗下中金数科,从头部流量平台到地方融担公司。

这张“朋友圈”长图的背后,是兴业消金从自营获客全面转向助贷生态的战略抉择。紧随其后披露的2025年财报则揭示了这一转向的代价与成效:总资产缩水5.03%、营收下降11.71%,净利润却逆势暴增179%。密集披露的合作名单与反差极大的财务数据,共同拼凑出兴业消金“以规模换质量”的转型全貌。

52家合作机构:互联网“广撒网”与线下“精耕作”

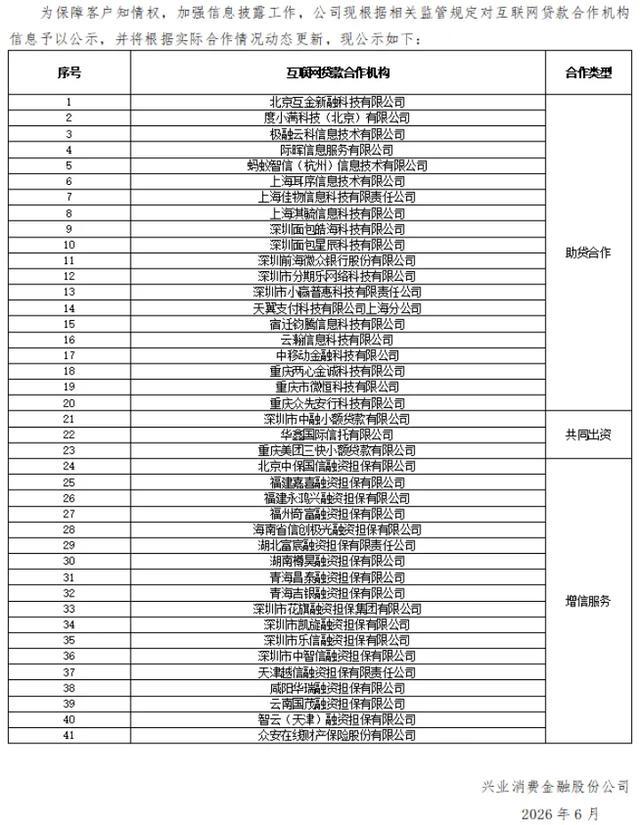

6月26日,兴业消金发布《关于互联网贷款合作机构名单的公告》,披露其互联网贷款合作机构总计41家,清晰划分为三大类:

20家助贷合作机构:名单几乎囊括国内全部头部互联网流量平台——携程金融、度小满、极融、京东科技、蚂蚁、得物、奇富科技、字节跳动、微众银行、小赢科技、天翼支付、中移金科、腾讯等。从电商、社交到支付场景,兴业消金已全面嵌入外部生态,借助外部流量入口获取客户。

开甲财经注意到,与2025年8月1日,兴业消金披露的互联网贷款合作机构名单为24家(不含共同出资机构、增信服务机构)。

3家共同出资机构:包括中融小贷、华鑫信托、三快小贷。联合贷模式下,与互联网系资金方共担风险,但占比相对有限。

18家增信服务机构:以融资担保公司为主,包括中保国信融担、福建嘉喜融担、永鸿兴融担、信创极光融担、湖北富宸融担、湖南樽昊融担、青海昌泰融担、青海吉银融担、深圳花旗融担、咸阳华瑞融担、云南国茂融担等。

大量中西部及东南沿海融担公司的介入,表明其在部分风险定价较高的资产端,仍高度依赖外部增信进行风险兜底。

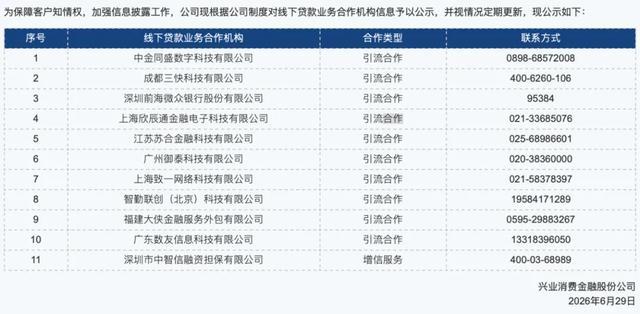

仅隔三天,6月29日,兴业消金首次发布《关于线下贷款业务合作机构名单的公告》,线下合作机构共11家,具体包括:中金数科(银联商务旗下)、成都三块科技、微众银行、致一科技、大侠金融、广电运通、中智信融担等。

与互联网端不同,线下名单中出现了大量金融科技服务商、实体场景运营商及融担公司。这折射出其对线下大额信贷产品(主要对应“兴家贷”)的推广,正借助第三方地推力量和数字技术服务商进行精细化渗透,而非完全依赖自有客户经理团队。

公开资料显示,兴业消金是经国家金融监督管理总局(原银保监会)批准设立的首家股份制商业银行控股的持牌消费金融公司。公司于2014年12月22日由兴业银行(持股66%)、泉州商业集团(持股24%)等企业发起成立,初始注册资本3亿元,2022年增资至**53.2亿元,总部位于福建省泉州市。

在持牌消金行业中,与兴业消金同属股份制银行控股阵营的还包括建信消金(建设银行持股83.33%,建设银行为国有银行)、中邮消金(邮储银行持股70.50%,邮储银行为国有银行)、阳光消金(光大银行持股60%)、招联金融(招商银行持股50%,与中国联通合资设立)。

此外,城商行控股的消金公司亦实力雄厚,如宁银消金(宁波银行持股94.17%)、长银五八消金(长沙银行持股89.92%)、南银法巴消金(南京银行持股64.16%)等。

财报反差:资产营收双降,净利暴增179%

将合作名单与财务数据对照,方能理解兴业消金当前的真实处境。

根据兴业银行披露的2025年年度报告,截至报告期末,兴业消金总资产779.91亿元,净资产125.07亿元(较年初减少5.03%);报告期内实现营业收入88.88亿元(同比减少11.71%),但净利润达到12.00亿元**(同比增长179.07%)。

资产缩水、营收下降,净利润却近乎翻了两番。这一异常数据的直接线索,藏在同期不良资产处置记录中。据新黄河·大鱼财经初步统计,截至2025年12月25日,兴业消金全年累计发布32期个人消费贷款不良转让项目,未偿本息总额约高达401亿元。

市场分析人士指出,核心逻辑在于主动压降高风险贷款规模并同步加大不良核销力度。通过将数百亿历史沉积的不良资产包出清,虽然短期内导致表内总资产和营业收入减少,但极大改善了存量资产质量,使得当期需要计提的信用减值损失大幅下降,从而释放出拨备资金反哺利润。

这是一场典型的“牺牲规模换质量”的战略收缩。

根据兴业消金官网披露,其产品体系按客群划分为三类:面向家庭的“兴家贷”、面向学子的“兴才贷”,以及面向工薪客户的“优客通”。

从合作机构反向推断,“优客通”大概率是上述41家互联网平台及融担公司合作的主要产品载体,因其标准化、小额分散的特点更适合线上流量转化;而“兴家贷”作为大额长期贷款,则可能更多依赖线下11家合作机构进行推广与服务。

兴业消金官网及本次公告中未披露各产品线的具体贷款余额及不良率细分数据,其业务动态仍有待后续观察。

未来挑战:规模排名承压,助贷模式双刃剑

当下兴业消金面临的挑战依然明确:

1. 规模收缩后的行业排名压力:779亿元的总资产在头部消金中虽仍居前列,但若持续压降,恐被南银法巴、宁银消金等快速扩张的城商行系反超。

2. 助贷模式的利润侵蚀:重度依赖字节、腾讯、蚂蚁等外部流量平台,意味着高昂的获客成本,这在营收已下滑11.71%的背景下,对成本管控提出极高要求。

3. 不良出清是否彻底:401亿元不良转让虽减轻了历史包袱,但新增贷款是否能在当前宏观经济环境下保持优良品质,仍有待2026年半年度数据验证。

总体来看,兴业消金正经历从“银行系大块头”向风控优先的“精品持牌消金”的艰难转身。密集披露的合作名单,既是其对外展示合规透明的姿态,也间接透露了自营获客能力的阶段性收缩。

2025年的净利润暴涨,是财务技巧与战略决断的短期胜利,而长期竞争力,则取决于其能否在52家合作机构的生态网络中,重新拿回自主定价与自主获客的主动权。

盈股网配资提示:文章来自网络,不代表本站观点。